世界上最简单的会计书

5.30 资产负债表

Section titled “5.30 资产负债表”左边等于右边

权益=所有者权益=股东权益=净值

资产 = 存货 + 现金 = 负债(借了多少钱) + 所有者权益(初始投资 + 挣的钱)

费用:剔除产品生产成本之外企业经营所需的花费,它减少了盈利

它表明了你在生意中所拥有的东西,以及这些东西与那些拥有它的人或对此有要求权的人们之间的关系。

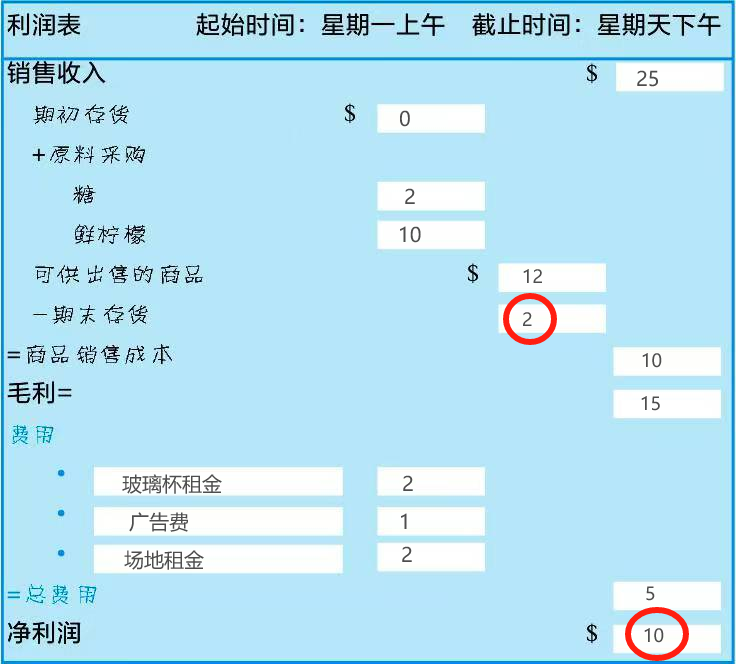

但是资产负债表不写明销售收入、商品成本、费用详情等等信息,像是一张快照,因此要创建一张记账卡,它更像是一部电影或录像。有三种叫法运营报表、利润表和损益表。

5.31 利润表 & 资产负债表补充

Section titled “5.31 利润表 & 资产负债表补充”- 毛利 = 销售收入- 销售成本(生产过程中所有支出,包括产线工人和车间管理人员工资)

- 毛利 - 费用(与生产不直接相关的其他支出:广告费、公司管理人员工资) = 净利润

利润表像电影,记录的这段时间叫会计周期。

资产负债表中的存货与利润表上的期初、期末存货相关;净利润的数值与盈利的数值相同。

但是很明显还给父母的借款没有出现在两张表上。它对利润表有影响,因为利息是一项费用,影响了现金流,因此还要第三张表。

以前的盈利或是过去会计期间的利润称为留存收益。

你可以用盈利做两件事:留在生意里或者分给股东(一般发生在一个会计周期结束之后)。

我们因应付票据而获得现金,我们因应付账款获得商品或服务。这两类债务都建立在信用上。

应付账款还期时间短,通常一年内,所以是流动负债,通常没有利息只有逾期的罚息。负债项目按照各类债务到期的期限长短来列示。

6.1/10 权责发生制 & 收付实现制

Section titled “6.1/10 权责发生制 & 收付实现制”如果雇佣的人增加了存货的价值,那就不能计入费用,它的劳动被凝结在产品里面。比如花1美元雇人生产,那么现金-1美元,存货价值+1美元。你可以简单理解存货为制造成本。只是产品售出之后,这个人工会被计入费用。

为什么生意中允许赊销?这是为了提高销售额。

存货分为原材料,产成品和在产品。

还债的利息要作为一项费用列示在利润表中。

因为还没用完的保险有价值,所以要放入资产中,现金转化为待摊费用(也在左边);当年结束,当年用完的保险要从待摊费用扣除,同时右边扣减利润。

收付实现制买可以摊销的服务时,相比使用权责发生制首年利润减少,所得税减少,但由于之后几年不能摊销,利润增加还是得纳税——延期纳税。延期纳税意味着税减少,因为货币会慢慢贬值。

美国政府会允许你从收付实现制改为权责发生制,但不允许反向。存在一些“灰色地带”,即有少量存货,这就要看它们对利润的贡献有多少了。

6.11 队列/堆栈 & 资产化/费用化

Section titled “6.11 队列/堆栈 & 资产化/费用化”服务业种,成本与提供的服务直接相关,而费用与提供的服务不直接相关。

当存货种原材料和购买的原材料价格不一样时,有两种方法记账:一种是队列(先进先出),一种是堆栈(后进先出)。这两种方式都是为了明确被用掉的原材料的成本,即存货价值。

先进先出法便于会计核算。如果原材料时不断涨价的,那么公司采用后进先出法的唯一目的在于节税。有些行业原材料价格不断下降,那么就采用先进先出法。

这两种方法只是记账时的区别,实际上你当然可以先用最早采购的原材料,而用后进先出记账。美国允许你第一次从先进先出转为后进先出,但不太允许你下次逆向转了。政府不允许你财报先进先出,涉税报表后进先出,要满足一贯性原则。

此外还可以采用个别计价法对存货进行计价。

权责发生制下,收到应收账款的事件不会被记录在利润表种,因此需要另一种表,以记录现金的流入和流出。

6.12 折旧

Section titled “6.12 折旧”我们不能对土地折旧,因为土地寿命无限长、不会磨损。对于可以折旧的,根据价值和预估使用年限,常用直线折旧法。但这仅仅表示账面净值。现实世界也有可能价值会上升,以前的房地产、古董等等。

折旧费的优点在于不需要支付现金,就会使盈利和税收同时减少。

固定资产分为八大类(建筑、办公设备、专用设备、文物和陈列品、图书、运输设备、机械设备、其他固定资产),每一类有所不同因此折旧时需要有所区分。建筑物只能直线折旧,设备可以选择直线折旧/加速折旧法。在资产负债表中按照流动性快慢依次列示。

二倍加速折旧就是每年折旧数额 = 2*折旧基数(当前的固定资产价值)/折旧年限

加速折旧一开始折旧得多,意味着利润减少,所得税减少。因为通货膨胀,当前所得税减少比未来所得税减少要好。另一方面,也是政府鼓励企业买卖资产以刺激经济的方式。

一个企业的日常经营依靠的是现金,而非利润。

拥有利润不代表拥有现金,利润可能留存于股东分红、应收账款、固定资产(先到现金,现金购置固定资产)等等。

发给所有者的薪酬是一项费用。

负债的应交税金 = 当期盈利 * 税率

6.13 总结

Section titled “6.13 总结”正如前面所说,利润存在很多地方,不够真实,赊账的赖账、存货损坏(成本增加)都会导致所谓“利润”下降。只不过我们更希望利润全转化为现金。

销售收入、销售(服务)成本以及费用是影响利润的三大因素。

我们要综合考虑,不能一味追求成本减少,反而影响新产品开发。但处理数据的时候销售额等可能出现波动,那么就要使用比例(成本/收入,费用/收入,净利率=净利润/收入)。与竞争对手对比,找工业数据白皮书、相关数据库。还要与自己比较,进行“趋势分析”。